Як виграти суд з СЕНС банков (Укрсоцбанком) та зберегти кредитне авто!

Укрсоцбанк через свого представника звернувся до суду з позовом про солідарне стягнення заборгованості за кредитним договором.

Банк обґрунтовував вимоги наступним, 05 лютого 2008 року між ПАТ «УкрсоцБанк» позичальником був підписаний кредитний договір. За умовами договору банк надав відповідачу кредитні кошти у сумі 26 878,00 доларів США зі сплатою 9 % річних з кінцевим терміном повернення основної заборгованості не пізніше 04 лютого 2015 року.

Також 05 лютого 2008 року в порядку забезпечення виконання зобов'язання за кредитним договором укладено договір. Крім того, в заставі за кредитним договором було авто.

Ми застосували наступну тактику:

- Заявили позовну давність по кредиту та частково за процентами;

- Довели, що після закінчення строку повернення кредиту, банк не має право нараховувати проценти та неустойку – привели відповідну судову практику;

- Надали суду аргументи про те, що договір поруки припинив свою дію.

Звертаємо увагу, що позичальник не переривав позовну давність – не визнавав борг, не писав листи про реструктуризацію, не сплачував банку. Таким чином, машина залишилась у власності позичальника, а кредиту фактично не має.

Ми можемо вас проконсультувати, як за допомогою легальної схеми очистити авто від застави та/або арешту. Телефонуйте!

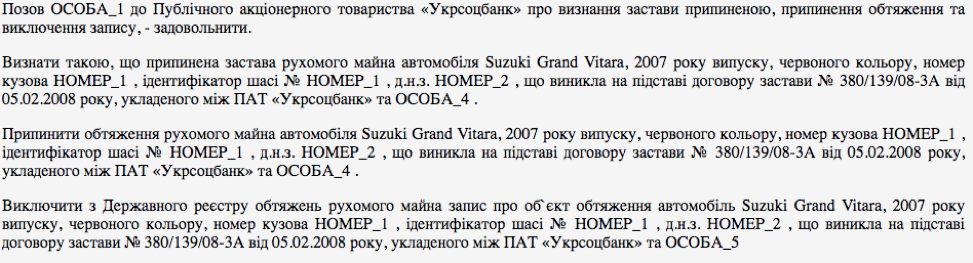

Після рішення суду, ми направили лист в банк з вимогою припинити договір застави. Банк відмовив і ми звернулись в суд та просили припинити заставу, вилучити запис з реєстру про обтяження кредитного авто. Справу виграли. На даний момент оригінал рішення не отримали, але в реєстрі справа є.

Після того, як ми виграли всі суди у ПАТ «Укрсоцбанк» та отримали рішення, банк подав в суд абсолютне безпідставний позов про стягнення 3 процентів річних та інфляційних витрат. Слідкуйте за номером справи, як закінчиться ця справа.

Приклад рішення суду про відмову банку у стягненні кредиту