Особливості списання боргів в процедурі банкрутства (як списати всі борги в 2024)

Виконання вимог кредиторів часто здійснюється шляхом реалізації наявного у дебітора майна. При цьому кошти, отримані від продажу, надходять на спеціальний рахунок у банку. Цей процес контролює арбітражний керівник.

Кошти, що витрачаються на виробництво у справі про банкрутство, повністю повертаються ще до погашення заборгованості.

До таких витрат належать:

• Судове мито;

• Оплата роботи особи, що керує реалізацією. Відшкодовуються ті витрати, що мають місце під час виконання її обов'язків; • Винагороду за роботу фахівців з оцінювання і продажу майна;

• Витрати на організацію аукціону.

Вимоги кредиторів, які були закріплені заставними зобов'язаннями, прийнятими дебітором, виконуються за рахунок реалізації заставного майна. Отримані від проведення торгів кошти стають джерелом відшкодування витрат на зберігання, утримання і безпосередньо, продаж майна. Також кошти використовуються в якості грошової винагороди для арбітражного керівник і для покриття заборгованості кредиторам. Висунуті кредиторами запити надходять до бази кредиторських вимог та виконуються в певному порядку.

Адвокат, к.ю.н., управляющий партнер:

- Споры с банками и коллекторами (уменьшение задолженности, снятие арестов и закрытие исполнительного производства, сопровождение закрытия кредитов с коллекторами).

- Списание долгов через банкротство физических лиц (полное или частичное списание, реструктуризация любой задолженности, консультация по долговым вопросам любой сложности).

- Реальный возврат долгов (возврат через суд, проведение переговоров по возврату долга, наложение ареста на имущество должника, сопровождение реализации имущества должника).

- Имущественные споры, истребование имущества, признания права собственности.

- Недвижимость - проверка новостроев, квартир, проверка истории сделок по недвижимости.

- Защита имущества, корпоративных прав, антирейдерские меры, снятие ареста.

- Ведение переговоров с банками (консультация по телефону).

- Сложный раздел имущества супругов (раздел долгов/кредитов, бизнеса, недвижимости).

- Первичная консультация по телефону 096-243-28-73

Черговість задоволення вимоги кредиторів складає:

• Першочергово дебітором виконуються вимоги щодо: аліментних виплат, відшкодування завданої шкоди здоров'ю (це може бути як нанесене каліцтво, так і смерть), виконання страхових обов'язків і обов'язкові внески в різного роду страхування - освітнє, пенсійне та ін.

• Потім задовольняються вимог за державними митами. До них відносяться: податки, збори або виплати іншим кредиторам.

• В останню чергу виплачується штраф (пеня, неустойка) за невиконання наявних в реєстрі кредиторських вимог.

По кожному новому пункту черги виплати можуть здійснюватися виключно після погашень попереднього пункту наявної черговості. Для цього використовуються кошти від проведення торгів. Якщо отримані від продажу майна кошти не покривають повністю всєї заборгованості або вимог однієї черги, то фінанси розподіляються пропорційно загальній сумі вимог, що знаходяться в одній черзі.

Вимоги, висунуті кредиторами і закріплені заставними зобов'язаннями, в разі неможливості виконання за рахунок коштів від проведеного аукціону носять другорядний характер і виконуються в другу чергу. Якщо майно не може бути джерелом коштів, то заборгованості вважаються погашеними на підставі недостатньої кількості майна.

Решта заборгованості, що після закінчення справи про банкрутство так і не була погашена, може бути заявлена в звичайному порядку, встановленому законодавством.

Стягнення боргів може бути здійснено за наступними категоріями:

• Аліментні виплати;

• Відшкодування завданої здоров'ю шкоди, смерть потерпілого;

• страхові обов'язки і обов'язкові внески в різного роду страхування (освітнє, пенсійне та ін.).

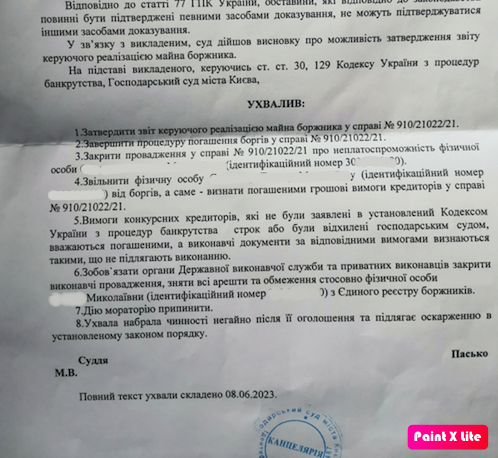

Тимчасові рамки мораторію для виконання вимог кредиторів складають 120 днів з часу, коли було відкрито провадження у справі про банкрутство. Підставою для припинення заходів по стягненню стосовно боржника є постанова про початок провадження у справі про банкрутство.

На час дії мораторію зупиняються такі операції:

• Виконання дебітором фінансових зобов'язань. До них відносяться обов'язкові внески: податки, збори та інші виплати, термін яких настав ще до отримання боржником статусу банкрута і порушення процесу;

• Стягнення на підставі всіх виконавчих документів, крім документів з вимогою погашення аліментних заборгованості, виплат, що покривають завдану шкоду здоров'ю, каліцтва, летальний результат. Також не припиняються процеси розподілу вже виплачених дебітором коштів або сум, отриманих в результаті проведення торгів і процесу торгів, інформація про які вже була розповсюджена.

• Нарахування штрафів (неустойка, пеня) та інші методи фінансового стягнення за невиконання або неналежне виконання наявних зобов'язань по покриттю вимог, які фігурують в мораторії;

• Позовна давність вимог, що висунуті позичальникові;

• Зупиняється застосування інфляційного індексу протягом усього періоду прострочення виконання фінансових зобов'язань дебітором. Дія мораторію не стосується наступних виплат:

• Відшкодування завданих збитків, каліцтв, іншого ушкодження здоров'я або смерті третьої особи;

• Платежів на утримання неповнолітньої дитини або стягнення аліментних заборгованостей;

• Виконання пунктів деяких документів нематеріального характеру, за якими дебітор зобов'язаний здійснювати прописані дії або ж навпаки - не робити їх;

• Виконання кредиторських запитів під час проведення реструктуризації заборгованостей по наявним планом, а також під час погашення заборгованостей.

Виконання вимог за допомогою майна дебітора, яке стає джерелом отримання коштів, можливе виключно в процедурі провадження неплатоспроможності, за винятком моментів, коли отримані від боржника суми вже знаходяться в процесі розподілу (кошти можуть бути також отримані від продажу майна) або майно вже виставлено на аукціоні , інформація про який розголошена. Можливості мораторію анулюються з дня зупинення процесу у справі про банкрутство.

Можливості мораторію на виконання запитів від кредиторів за допомогою майна дебітора, за рахунок якого виплачуються кошти, анулюються після закінчення терміну в 120 днів.

Закривається мораторій в тих випадках, якщо за 120 днів господарський суд не прийняв рішення про визнання дебітора банкрутом або не був складений чи затверджений план реструктуризації.