Все, что вы хотели узнать о банкротстве физлица в 2024 году

Содержание статьи:

Что представляет собой банкротство физического лица?

Как проходит процедура банкротства для физического лица?

Как влияет военное положение на процесс банкротства в Украине?

Какие долги можно (или нельзя) списать?

Какие документы необходимы, что б пройти процедуру банкротства должника (видеоконсультация)?

Какое имущество декларируется перед банкротством?

Как восстанавливается платежеспособность должника?

Какие последствия после банкротства? Какие ограничения существуют во время процедуры и после?

Что теряет банкрот - физическая особа?

Что остается у банкрота в собственности?

А если перед началом банкротства передать имущество – какие последствия?

Какие налоговые последствия при списании долга?

Если вам необходима дополнительная консультация по данному вопросу, - обращайтесь: Адвокат Василий Майоров, управляющий партнер Юридической компании «MK Partners».

Телефон для консультации (онлайн/офлайн): 063-595-87-10 (Viber, Telegram) Для документов и онлайн консультаций - 2432873@gmail.com , Mk911ua@gmail.com (с пометкой для Майорова Василия)

Адвокат, к.ю.н., управляющий партнер:

- Споры с банками и коллекторами (уменьшение задолженности, снятие арестов и закрытие исполнительного производства, сопровождение закрытия кредитов с коллекторами).

- Списание долгов через банкротство физических лиц (полное или частичное списание, реструктуризация любой задолженности, консультация по долговым вопросам любой сложности).

- Реальный возврат долгов (возврат через суд, проведение переговоров по возврату долга, наложение ареста на имущество должника, сопровождение реализации имущества должника).

- Имущественные споры, истребование имущества, признания права собственности.

- Недвижимость - проверка новостроев, квартир, проверка истории сделок по недвижимости.

- Защита имущества, корпоративных прав, антирейдерские меры, снятие ареста.

- Ведение переговоров с банками (консультация по телефону).

- Сложный раздел имущества супругов (раздел долгов/кредитов, бизнеса, недвижимости).

- Первичная консультация по телефону 096-243-28-73

Что такое банкротство физической особы?

Возможность банкротства физических лиц (не предпринимателей) появилась с 21 октября 2019 года. С этой даты вступил в силу Кодекс Украины о процедурах банкротства (иногда называемый Закон о банкротстве физических лиц от 18.10.2018 № 2597, сокращенно - Кодекс о банкротстве, или КБ). Четвертая глава КБ посвящена вопросам физических лиц, включая физических лиц-предпринимателей (ч. 1 ст. 113 КБ).

Согласно определению статьи 1 КБ, кредитором является юридическое или физическое лицо, в том числе физическое лицо-предприниматель, неспособное выполнить свои денежные обязательства, срок выполнения которых истек.

Важно: физические лица теперь также могут списать свои долги через процедуру банкротства. Первое судебное решение по банкротству физического лица было принято в марте 2020 года. В данном случае суд удовлетворил иск физического лица, признав его банкротом и применив процедуру погашения долгов физического лица. На данный момент, а именно на 2024 год, банкротство, как институт, используется должниками достаточно часто и успешно.

Процедура банкротства физического лица

Среди условий начала процедуры банкротства физического лица таковы (ст. 115 Кодекса):

- 1. Наличие заявления от физического лица. Желающий начать данную процедуру должен предварительно подать заявление в Хозяйственный суд по месту регистрации должника. На основе этого заявления, при соблюдении других условий начала производства, судья назначает арбитражного управляющего по процедуре, учитывая выбор должника. Вместе с заявлением должны быть представлены план реструктуризации долгов и декларация о материальном состоянии должника. Их формы утверждены приказом Минюста от 21.08.2019 № 2627/5. Полный перечень документов содержится в ст. 116 Кодекса;

- 2. Прострочка плановых платежей более 2 месяцев и в сумме более 50% ежемесячных платежей по каждому банковскому кредиту (или другому обязательству);

- 3. Отсутствие имущества у физического лица, подлежащего изъятию, и проведение мер поиска имущества оказалось безрезультатным. Например, у должника есть имущество в залоге. Так, если физическое лицо не в состоянии выплачивать ежемесячные платежи по кредиту, выданному на приобретение автомобиля, то автомобиль в данном случае является залогом кредита, и начать процедуру банкротства нельзя. Аналогично с недвижимостью под ипотеку;

- 4. Необходимо уплатить вознаграждение арбитражному управляющему за 3 месяца, примерно 45 000 грн;

- 5. Есть только угроза неплатежеспособности. Это другие обстоятельства, свидетельствующие о том, что в ближайшее время должник не сможет выполнить свои обязательства или осуществлять текущие платежи.

- Особо важно обратить внимание: кредитор не имеет права инициировать банкротство физического лица, инициатором банкротства может выступать только сам должник. Также есть еще одно условие: должника не должны были привлекать к административной/криминальной ответственности за неправомерные действия, связанные с его неплатежеспособностью (ч. 4 ст. 119 Кодекса).

Как влияет военное положение на процедуру банкротства

- В период действия военного положения, а также в течение шести месяцев после его прекращения или отмены временно действуют смягчения в процедуре банкротства (п. 16 разд. "Заключительные и переходные положения" Кодекса банкротства):

- • сборы кредиторов могут проводиться дистанционно в режиме видеоконференции или путем опроса с использованием средств электронной почты и почтовых отправлений;

- • в случае невозможности выполнения обязанностей из-за боевых действий, представляющих угрозу для жизни и здоровья, арбитражный управляющий освобождается от дисциплинарной ответственности;

- • хозяйственный суд может продлить сроки проведения судебных заседаний;

- • не начисляются проценты на реструктуризированные обязательства должника перед кредиторами, и не применяются штрафные санкции;

- • дело о банкротстве может быть открыто без уплаты должником аванса арбитражному управляющему. В этом случае должник самостоятельно выбирает арбитражного управляющего и заключает с ним соглашение о выполнении полномочий в деле о банкротстве. Копия соглашения прикладывается к заявлению о признании банкротом;

- • обязательно оцениваются ущерб и/или убытки, причиненные должнику в результате вооруженной агрессии против Украины.

Какие долги (не) можно списать

- Долги, которые не удастся списать:

- • долги по алиментам (при нынешних жестких условиях сумма может значительно увеличиться);

- • долги по ЕСВ (единый взнос на социальное страхование, то есть платеж, вносимый в фонды социального страхования). Долг по ЕСВ может возникнуть только у физических лиц-предпринимателей (см. определение денежного обязательства в ст. 1 Кодекса банкротства);

- • долги по возмещению ущерба, который привел к увечьям, повреждению здоровья, смерти;

- • штрафы, пени, другие финансовые санкции (см. определение денежного обязательства в ст. 1 Кодекса банкротства);

- • долги по налогам, сборам (там же, ст. 1 Кодекса банкротства).

- Кстати, если у вас уже есть долги по алиментам, ЕСВ или компенсации вреда, то их придется сначала выплатить, и только после этого суд сможет списать другие долги в рамках процедуры банкротства (ч. 3 ст. 125 КБ). Но среди арбитражных управляющих – это достаточно спорный вопрос, т к некоторые считают, что такие долги просто переходят после процедуры, а остальные долги списываются.

- Внимание: алименты списать банкротством не удастся.

- Таким образом, можно списать следующие договорные долги: банковский кредит, займ, долг за коммунальными услугами.

-

Какие документы необходимы, что б пройти процедуру банкротства должника (видеоконсультация)?

Какое имущество декларируют

- Из формы Декларации о майновом состоянии должника в деле о неплатежеспособности следует, что нужно декларировать:

- • имущество за 3 предыдущих года (к сожалению, это 3 отдельные декларации);

- • имущество должника и членов семьи, превышающее 30 минимальных зарплат (на 1 января года, за который подается декларация, то есть 201000 грн в 2023 году);

- • имущество членов семьи, даже если они разошлись (в течение 3-х лет);

- • как движимое, так и недвижимое имущество. Например, автомобили, квартиры, дома, незавершенное строительство, а также нематериальные активы (патенты и т. д.), ценные бумаги, денежные средства (наличные и на счетах и т. д.).

- Если член семьи должника не предоставляет ему информацию о своем имуществе/его стоимости, неизвестной должнику, то должник должен указать в декларации "Неизвестно". Но необходимо направить в налоговую и Пенсионный фонд определенный запрос.

Как восстанавливают платежеспособность

- Однако суд не сразу признает банкротство. Сначала будет начата процедура восстановления платежеспособности через попытку реструктуризации долгов. Этим будет заниматься арбитражный управляющий.

- Первый шаг – попытка договориться с кредиторами. Реструктуризация – это попытка договориться с кредиторами. Последствиями могут быть: отсрочка платежа, продление сроков оплаты, списание (прощение) части долга, прощение финансовых санкций, штрафов и т. д. Также может произойти включение в процедуру определенных гарантий, выплата долгов третьими лицами.

- Очевидно, что кредиторы наиболее заинтересованы в реструктуризации долга, а не в признании физического лица банкротом с последующим прощением долга. Таким образом, если речь идет о банковских кредитах, займах и подобном, то в результате процедуры они будут отложены. На этом этапе могут быть списаны штрафные санкции (штрафы, пени за неуплату) - по добровольному решению кредитора.

- На этапе реструктуризации часть имущества должника может быть продана. Согласно закону, на процедуру реструктуризации отводится 120 дней (ч. 1 ст. 130 КБ). Однако этот этап может завершиться и раньше, если кредиторы отказываются от реструктуризации (ч. 1 ст. 130 КБ). В таком случае дело переходит ко второму шагу.

- После решения суда о начале процедуры реструктуризации нельзя погашать долги вне процедуры. Исключение составляют алименты и компенсации вреда, причиненного увечьем или ущербом здоровью.

- Второй шаг - решение суда о банкротстве или закрытии дела. Суд утверждает имущество, на основе которого будет осуществляться погашение долгов (так называемая ликвидационная масса). Сюда входит и часть общего имущества семьи. Что нельзя включать в ликвидационную массу.

-

По долгам, которые нельзя погасить или реструктурировать, суд примет решение об освобождении от их уплаты.

- Какие последствия наступают после банкротства За всем приходится платить. Даже если дело доведено до конца, последствия для физического лица будут существовать в течение нескольких лет, а именно:

- • 5 лет - нельзя начинать новую процедуру банкротства (исключение - полное погашение долгов по предыдущей процедуре);

- • 3 года - физическое лицо не может считаться лицом с безупречной деловой репутацией. Это, вероятнее всего, приведет к негативной кредитной истории, отказам банков в выдаче кредитов, а также запрету на независимую профессиональную деятельность в роли адвоката, частного нотариуса, работы в системе финансового мониторинга и т. д., то есть в местах, где законодательно требуется наличие безупречной деловой репутации. Еще одним последствием является внесение данных в реестр кредитных историй - в будущем у такого лица могут возникнуть проблемы с получением банковских кредитов;

- • 5 лет физическое лицо обязано уведомлять новых потенциальных кредиторов, поручителей, а также при залоге имущества (это требуется делать письменно).

- Внимание: предыдущее банкротство, разрушившее деловую репутацию, может стать причиной отказа такому физическому лицу в кредитах, предоставлении займов, заключении определенных сделок и т. д.

- Какие ограничения во время процедуры Однако это еще не все. На 120 дней с момента начала производства до объявления банкротом или закрытия дела для физического лица также накладывается ряд ограничений: • быть поручителем; • заключать договор займа или пожизненного обеспечения, перевода долга; • продавать имущество, если его стоимость превышает 10 минимальных зарплат, то есть 67 000 грн в 2023 году. Кроме того, суд может наложить и другие ограничения, например, запретить выезд за границу, наложить арест на имущество, запретить заключение договоров (ч. 2 ст. 118 КБ).

- Что потеряет физическое лицо-банкрот Физическое лицо потеряет часть своего имущества. Конечно, если таковое имеется. Этим займется арбитражный управляющий: он проведет инвентаризацию, примет требования кредиторов, проведет с ними собрания, откроет специальный счет в банке, на который будут зачисляться средства от продажи имущества.

Что останется у физического лица-банкрота Что же тогда не будет продано?

Согласно статьям 131 и 132 ГКУ, следующие элементы не будут включены в ликвидационную массу:

• Жилье, если оно является единственным местом проживания семьи должника (при условии, что квартира не превышает 60 квадратных метров общей площади; или если жилая площадь не более 13,65 квадратных метров на каждого члена семьи; жилой дом - до 120 квадратных метров). Исключение - если жилье является предметом обеспечения (ипотека, залог);

• Счета в пенсионных фондах и фондах социального страхования;

• Суд может исключить имущество общей стоимостью до 30 минимальных зарплат (201 000 грн в 2023 году), если оно является неликвидным, а также имущество, необходимое для удовлетворения срочных потребностей должника-банкрота и членов его семьи;

• Пенсионные счета. Подразумеваются счета физического лица в государственных и негосударственных пенсионных фондах;

• Другое имущество, по которому запрещено наложение взыскания (перечень приведен в Законе "О исполнительном производстве" от 02.06.2016 г. № 1404).

Имущество родственников продаваться не может. Однако они могут выплатить долг в рамках плана реструктуризации по своей добровольной согласии.

Внимание: процедура банкротства по кредитам, обеспеченным ипотекой или залоговым автомобилем, практически невозможна. Продажа имущества по КГУ происходит по системе электронных торгов, например, ProZorro.

Обратите внимание, что банкротство - это не единственный выход из ситуации, и реструктуризацию можно провести, не начиная процедуру банкротства. Также можно реструктуризировать долги по потребительским кредитам в иностранной валюте, в том числе ипотечным. Внимание: реструктуризацию долга можно осуществить и без начала процедуры банкротства.

А если переписать имущество перед банкротством

С началом производства вводится мораторий, и такие действия выполнить нельзя. Однако, если это произошло перед началом процедуры?

На первый взгляд, ГКУ на данный момент молчит на этот счет. Тем не менее, пункт 5 статьи 116 содержит тонкое намекание на документы: декларации за 3 года, в которых есть и имущество членов семьи должника (даже бывшей жены, если после развода не прошло 3 лет).

В пункте 4 статьи 119 ГКУ есть одна "интересная" причина для отказа: отсутствие оснований для открытия производства по делу о несостоятельности должника. Таким образом, суд все же может на основе декларации признать, что имущественное положение должника и его семьи полностью достаточно для погашения долгов и отказать в открытии дела о несостоятельности должника. Внимание: если есть состоятельные родственники, такие как жена, муж, родители и дети, то суд может отказать в открытии дела о банкротстве. Из-за описанной ситуации переписывание имущества на близких родственников может и ничего не дать. По крайней мере, это нужно делать за 3 года до банкротства и не на членов семьи.

Каковы налоговые последствия списания долга

Интересной деталью является налоговое аспект списания долга в следующих случаях:

• Реструктуризация, не связанная с процедурой банкротства. Лицо должно представить декларацию о своем имущественном состоянии и доходах, уплатить налог на доходы физических лиц (НДФЛ) и воинский сбор по сумме списанного долга, превышающего 25% минимальной зарплаты на 1 января отчетного года (это 1675 гривен в 2023 году, пп. 165.1.55 НКУ);

• Реструктуризация потребительских кредитов в иностранной валюте. Здесь физическое лицо освобождается от налогообложения в соответствии с пп. 165.1.59 НКУ. Однако такая реструктуризация должна быть осуществлена на основе процедур ГКУ или Закона № 1381;

• Банкротство. В случае банкротства прямого освобождения физического лица от уплаты налога на списанный долг нет. Вместо этого есть требование к государственному исполнителю, обеспечивающему имущественные требования кредиторов, представить декларацию о состоянии и доходах за это физическое лицо (п. 179.6 НКУ). Налоги включают НДФЛ в размере 18% от дохода и воинский сбор в размере 1,5%.

Единственное исключение - если произошла продажа ипотечного жилья, то проценты по кредиту, погашенному за счет такой продажи, можно включить в налоговый вычет и получить возврат НДФЛ из бюджета (пп. "г" п. 175.4 НКУ). Однако все это не относится к налоговому долгу, который подлежит списанию как безнадежный, включая штрафы и пени, если лицо признано банкротом (пп. 101.2.1 НКУ). Налога на доход от списания такого долга нет. Внимание: списание долга через процедуру банкротства не освобождает от обязанности уплатить налоги, поскольку это доход физического лица, который должен быть задекларирован. По крайней мере, в НКУ нет прямого освобождения от налогообложения в данной ситуации. Что касается налогообложения долга, списанного в результате банкротства, ситуация действительно неоднозначна, поскольку все же существует зацепка на уровне определения безнадежной задолженности (пп. "ґ" пп. 14.1.11 НКУ) - такой долг подпадает под определение безнадежного. Для такого долга не применяется необлагаемая сумма в 25% от минимальной зарплаты, что подтверждают самые налоговые инспекторы в Инструкции ДПС от 09.09.2020 № 3764/ІПК/99-00-05-05-02-06. Из-за отсутствия прямого регулирования в НКУ самого списания долга физическому лицу в результате банкротства самому физическому лицу, которое прошло или проходит такую процедуру, лучше обратиться за индивидуальной налоговой консультацией в ДПС. Возможно, на основе определения безнадежной задолженности с пп. "ґ" пп. 14.1.11 НКУ налоговики согласятся считать всю сумму списанного долга необлагаемой.

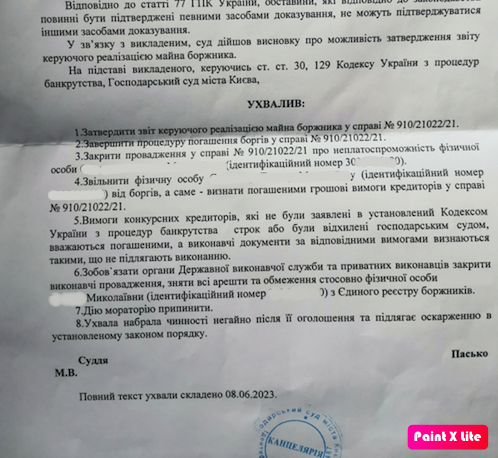

Зразок запиту в податкову

Державна податкова служба України 04053, м. Київ, пл. Львівська, б. 8 Post@tax.gov.ua

Вих.№ 01-32/317 Від 22.04.2023р. Запит (в порядку ст. 24 Закону України «Про адвокатуру та адвокатську діяльність») У зв’язку із наданням правової допомоги гр. _________, пов’язаної із представництвом її інтересів, керуючись ст. 24 Закону України «Про адвокатуру та адвокатську діяльність», звертаюся до Вас з наступним. ____ звернулась до Господарського суду м. Києва з заявою про відкриття провадження у справ і про неплатоспроможність.

Відповідно до абз. 2 ч. 5 ст.116 Кодекса з процедур банкрутства до членів сім’ї боржника належать особи, які перебувають у шлюбі з боржником (у тому числі якщо шлюб розірвано протягом трьох років до дня подання декларації), а також їхні діти, у тому числі повнолітні, батьки, особи, які перебувають під опікою чи піклуванням боржника, інші особи, які спільно з ним проживають, пов’язані спільним побутом, мають взаємні права та обов’язки (крім осіб, взаємні права та обов’язки яких з боржником не мають характеру сімейних), у тому числі особи, які спільно проживають, але не перебувають у шлюбі. Тому стала необхідність отримати інформацію по наступних членах родини:__

У зв’язку з тим, що мій клієнт ____ не має копій паспорту та РНОКПП свого чоловіка, та його батьків, тому звертаємось з офіційним запитом. Для надання якісної правової допомоги виникла необхідність в отриманні деяких відомостей, які є ключовими моментами при розгляді справи в суді. Відповідно до ст. 20 Закону України «Про адвокатуру та адвокатську діяльність» адвокат під час здійснення адвокатської діяльності має право збирати відомості про факти, що можуть бути використані як докази, необхідні для належного виконання договору про надання правової допомоги, зокрема, звертатися з адвокатськими запитами. На підставі вищевикладеного, керуючись ст. 3, 5, 20, 24 Закону України «Про адвокатуру та адвокатську діяльність», -

Прошу:

- Повідомити реєстраційний номер облікової картки платника податків __

- Надати інформацію про доходи за 2020-2022 рр. ____ З метою оптимізації часових витрат, відповідь на даний запит прошу надіслати на електронну адресу _______

Додатки:

- копія свідоцтва про право на заняття адвокатською діяльністю;

- ордер;

- копія свідоцтва про шлюб.

З повагою, Адвокат _____________________ Майоров В.О.

Банкротство физических лиц в Украине полноценно начало функционировать с момента введения в действие Кодекса Украины по процедурам банкротства.

Возможность физическим лицам инициировать процедуру банкротства относительно самих себя распространена во многих развитых странах, включая, в частности, Соединенные Штаты Америки.

Следует отметить, что банкротство физических лиц через судебные процедуры всегда происходит исключительно по инициативе физического лица и позволяет такому лицу, следуя закону, регулировать свою задолженность и, при условии ясного соблюдения законодательства, освобождаться от своих долгов.

Таким образом, основная цель банкротства физических лиц заключается в предоставлении возможности физическим лицам избавиться от долгов через судебные процедуры. Каким образом достигается указанная цель?

Предлагаю рассмотреть это вопрос на примере практики Верховного Суда.

Согласно ч. 1 ст. 116 Кодекса Украины по процедурам банкротства (КУзПБ), заявление о начале производства по делу о неплатежеспособности подается должником при наличии оснований, предусмотренных данным Кодексом.

Таким образом, инициатором дела о банкротстве физического лица является исключительно само физическое лицо - должник, которое не способно выполнять свои обязательства перед кредитором, либо существуют обстоятельства, подтверждающие, что в ближайшее время должник не сможет исполнить финансовые обязательства или осуществлять текущие платежи (угроза неплатежеспособности).

Основой успешного начала производства по делу о банкротстве физического лица является правильно составленное заявление о начале производства по делу о неплатежеспособности, к которому прилагается декларация о финансовом состоянии.

Форма декларации о финансовом состоянии утверждается Министерством юстиции Украины. Производство по делу о банкротстве физического лица может находиться лишь в двух судебных процедурах: 1) реструктуризация задолженности должника; 2) погашение задолженности должника.

Основаниями для начала производства по делу о банкротстве физического лица согласно изменениям в КУзПБ, которые вступили в силу с 15.04.2023, стали:

прекращение должником погашения кредитов или выполнения других плановых платежей в размере более 50% ежемесячных платежей по каждому из кредитов и других обязательств в течение двух месяцев;

отсутствие у должника имущества, которое может быть подвергнуто взысканию, и проведенные исполнителем в соответствии с Законом Украины "О исполнительном производстве" мероприятия по поиску такого имущества оказались безрезультатными;

имеются другие обстоятельства, подтверждающие, что в ближайшее время должник не сможет исполнить финансовые обязательства или осуществлять текущие платежи (угроза неплатежеспособности).