ПОЛНОЕ СПИСАНИЕ ДОЛГОВЫХ ОБЯЗАТЕЛЬСТВ В 2024 (БАНКРОТСТВО ФИЗИЧЕСКИХ ЛИЦ)

Как списать все долги при банкротстве физлиц

С 2020 года действует новая процедура списания долгов физических лиц через прохождения процедуры банкротства. Данная процедура занимает порядка 3-6 месяцев и позволяет списать почти все долги, в том числе кредиты, частные долги, долги по коммунальным услугам, а также штрафы и пени. Если ваш долг от 200 000 грн. согласно ст. 115 Кодекса Украина с процедуры банкротства, вы имеете право подать заявление в суд.

Заявление физического лица о банкротстве достаточно формализированное и сложное, и должно включать очень много информации (ст. 116 Кодекса Украина с процедуры банкротства). После подачи заявления, суд открывает производство, назначает арбитражного управляющего, вводит мораторий на погашение долгов должника, формирует реестр кредиторов, арбитражный управляющий формирует реестр кредиторов и начинается процедура рассмотрения заявления.

После завершения данной процедуру, все долги считаются списанными, исполнительное производство закрывается, и заявитель перестает быть должником.

Если вы хотите узнать детальные подробности, как списать долги, вы можете обратиться к нам за консультацией по телефону 063-595-87-10, или дочитать эту статью до конца.

В течение действия моратория на удовлетворение требований кредиторов:

-

останавливается исполнение должником денежных обязательств;

-

останавливается взыскание с должника по всем исполнительным документам, кроме исполнительных документов по требованиям о взыскании алиментов или о возмещении ущерба;

-

не начисляется неустойка (штраф, пеня);

-

останавливается течение исковой давности относительно долга;

-

не применяется индекс инфляции по долгу.

-

Какие долги списываются при банкротстве физических лиц.

В процедуре банкротства списываются все долги КРОМЕ:

-

Не подлежат списанию долги должника по уплате алиментов, возмещению ущерба, причиненного увечьем, другим повреждением здоровья.

-

Кроме того, налоговый долг, возникший в течение трех лет, признается безнадежным и списывается в процедуре реструктуризации долгов должника.

-

Сколько длится процедура списания долга.

Адвокат, к.ю.н., управляющий партнер:

- Споры с банками и коллекторами (уменьшение задолженности, снятие арестов и закрытие исполнительного производства, сопровождение закрытия кредитов с коллекторами).

- Списание долгов через банкротство физических лиц (полное или частичное списание, реструктуризация любой задолженности, консультация по долговым вопросам любой сложности).

- Реальный возврат долгов (возврат через суд, проведение переговоров по возврату долга, наложение ареста на имущество должника, сопровождение реализации имущества должника).

- Имущественные споры, истребование имущества, признания права собственности.

- Недвижимость - проверка новостроев, квартир, проверка истории сделок по недвижимости.

- Защита имущества, корпоративных прав, антирейдерские меры, снятие ареста.

- Ведение переговоров с банками (консультация по телефону).

- Сложный раздел имущества супругов (раздел долгов/кредитов, бизнеса, недвижимости).

- Первичная консультация по телефону 096-243-28-73

Какие документы нужны для списания долгов через банкротство

Процедура списания или реструктуризации долгов может длится от 2 месяцев до 6 месяцев. Все зависит от стадий и действий кредиторов.

Приведем несколько примеров более быстрого списания долгов в процедуре банкротства на разных этапах:

- После подачи заявления о банкротстве, кредитор и должник договорились и подписали мировое соглашение;

- Никто из кредиторов не подал заявление в процедуре банкротства;

- Кредиторы приняли план реструктуризации долгов должника (ст. 127 КУзПБ, со дня утверждения судом плана реструктуризации долгов должника требования, включенные в такой план, могут быть удовлетворены только в порядке и способом, определенными в плане реструктуризации долгов должника).

-

Какие последствия для должника после прохождения банкротства

В течение пяти лет после признания физического лица банкротом не может быть открыто производство по делу о неплатежеспособности по его заявлению, кроме случая, если должник погасил все долги в полном объеме в порядке, предусмотренном настоящим Кодексом.

В течение пяти лет после признания физического лица банкротом такое лицо обязано перед заключением договоров займа, кредитных договоров, договоров поручительства или договоров залога в письменном виде сообщать о факте своей неплатежеспособности другие стороны таких договоров.

Физическое лицо не может считаться имеющим безупречную деловую репутацию в течение трех лет после признания его банкротом.

-

Как подготовиться должнику к банкротству

Основная подготовка состоит в том, что б собрать документы и составить заявление о банкротстве с планом реструктуризации. Для этого необходимо собрать информацию о финансовом состоянии должника и его семье за последние три года.

У нас есть специальный опросник для должников, что б понять объем необходимых документов и возможность прохождения процедуры списания долгов.

-

Какие есть риски при банкротстве.

Самый главный риск – это закрытие производства по делу. Суд принимает решение о закрытии производства по делу по ходатайству собрания кредиторов, стороны по делу или по собственной инициативе, если:

-

должником в декларации об имущественном состоянии указана неполная и/или недостоверная информация об имуществе, доходах и расходах должника и членов его семьи;

-

имущество членов семьи должника было приобретено на средства должника;

-

судебным решением, должник был привлечен к административной или уголовной ответственности за неправомерные действия, связанные с неплатежеспособностью.

-

Что такое план реструктуризации должника в процедуре банкротства

План реструктуризации составляется должником для частичного погашения долгов. Другими словами, если кредиторы примут план частичного погашения долгов и должник его выполнит – это ведет к погашению всего долга, а вот если кредиторы откажутся утвердить такой план, в таком случае они ничего не получают, а должник признается банкротом со списанием всех долгов.

План реструктуризации долгов должника может содержать положения о:

-

реализацию в процедуре реструктуризации долгов части имущества должника;

-

изменение размера и сроков погашения долгов;

-

отсрочка или рассрочка, или прощение (списание) долгов или их части;

-

исполнение обязательств должника третьими лицами;

Хозяйственный суд отказывает в утверждении плана реструктуризации, если:

-

нарушен порядок разработки и согласования плана реструктуризации долгов;

-

условия реструктуризации долгов противоречат законодательству;

-

при одобрении плана реструктуризации долгов были допущены нарушения законодательства, повлиявшие на результат голосования;

-

кредитор, не принимавший участия в голосовании или проголосовавший против одобрения плана реструктуризации долгов, докажет, что в случае признания должника банкротом в порядке, определенном настоящим Кодексом, его требования были бы удовлетворены в размере, превышающем размер требований;

-

должник не погасил долги по уплате алиментов, возмещению ущерба, причиненного увечьем, другим повреждением здоровья или смертью физического лица;

-

план реструктуризации долгов не согласован должником.

Как объявить себя банкротом: Шаги и Преимущества

Процедура банкротства является важным инструментом в правовой системе для тех, кто неспособен расплатиться с долгами. Она может облегчить финансовое давление и предоставить новый старт. Давайте рассмотрим основные шаги и преимущества этой процедуры.

Шаг 1: Анализ задолженности и активов

Первый шаг в объявлении себя банкротом - провести анализ вашей финансовой ситуации. Это включает в себя оценку задолженности, определение стоимости ваших активов и оценку рисков, связанных с процедурой.

Шаг 2: Подготовка документов

Для начала процедуры банкротства вам потребуется подготовить пакет документов, необходимых для подачи заявления в суд. При правильной подготовке и соответствии документов законодательным требованиям суд начнет процесс банкротства и введет процедуру реструктуризации.

Шаг 3: Решение кредиторского комитета

Во время процедуры банкротства кредиторский комитет должен принять решение о начале процедуры погашения долгов и о признании вас банкротом.

Шаг 4: Решение суда

После получения решения кредиторского комитета, дело передается в хозяйственный суд, который выносит постановление о признании вас банкротом. После завершения процедуры банкротства все долги, кроме алиментов и убытков, считаются погашенными.

Преимущества процедуры банкротства:

Все долги, кроме алиментов и убытков, считаются погашенными после процедуры банкротства.

С момента открытия процедуры неплатежеспособности прекращаются начисление штрафов и процентов по обязательствам.

Арест имущества и другие ограничения на вас налагаются исключительно судом в рамках процедуры банкротства.

Налоговый долг, возникший в течение трех лет до дня принятия решения о начале процедуры неплатежеспособности, признается безнадежным и списывается в рамках процедуры реструктуризации.

Результатом процедуры банкротства является полное освобождение от долгов (за исключением алиментов и убытков), а также прекращение начисления штрафов и процентов. Все ограничения, связанные с имуществом, налагаются исключительно судом в рамках процедуры банкротства.

Обратите внимание, что стоимость процедуры зависит от выбранного пакета услуг, региона заявителя, вида задолженности, наличия обременений и многих других факторов. Процесс банкротства требует специальных знаний и опыта, поэтому рекомендуется консультироваться с юристом, специализирующимся в этой области.

9.Особенная процедура для реструктуризации валютных кредитов обеспеченных ипотекой.

Установить, что в течение пяти лет со дня введения в действие настоящего Кодекса задолженность физического лица, возникшая до дня введения в действие настоящего Кодекса, по кредиту в иностранной валюте, обеспеченному ипотекой квартиры или жилого дома, являющимся единственным местом жительства семь' е должника, реструктуризируется по процедуре неплатежеспособности физического лица в соответствии с планом реструктуризации или с мировым соглашением с учетом особенностей, установленных настоящим пунктом.

В случае если единственным кредитором в процедуре неплатежеспособности физического лица является обеспеченный кредитор, а должник владеет на праве собственности одним объектом недвижимости (квартирой, жилым домом), являющимся единственным местом проживания семьи должника и находящейся в ипотеке обеспеченного кредитора, такой должник имеет право подать заявление об открытии производства по делу о неплатежеспособности в соответствии со статьей 116 настоящего Кодекса, но без определения лица арбитражного управляющего и без предоставления доказательств авансирования вознаграждения управляющему реструктуризацией, предусмотренных пунктом 12 части третьей статьи 116 настоящего Кодекса, к которому прилагается проект что отвечает условиям реструктуризации, определенным настоящим пунктом.

Хозяйственный суд направляет определение о принятии заявления к рассмотрению обеспеченному кредитору, определенном в заявлении об открытии производства по делу о неплатежеспособности, и устанавливает срок для предоставления возражений, что не может превышать 15 дней.

Хозяйственный суд на подготовительном заседании рассматривает план реструктуризации, приложенный к заявлению об открытии производства по делу о неплатежеспособности, без применения статьи 126 настоящего Кодекса и отрицания кредитора. По результатам рассмотрения на подготовительном заседании хозяйственный суд выносит определение об открытии производства по делу о неплатежеспособности с утверждением плана реструктуризации, предусмотренного этим пунктом, или об отказе в открытии производства по делу о неплатежеспособности из-за несоответствия поданного заявления условиям реструктуризации, определенным этим условиям реструктуризации.

Указанные определения могут быть обжалованы в апелляционном и кассационном порядке в соответствии с Хозяйственным процессуальным кодексом Украины.

Состав и размер денежных требований обеспеченного кредитора по обязательствам, возникшим из кредита в иностранной валюте, обеспеченному ипотекой квартиры или жилого дома, являющимся единственным местом проживания семьи должника, определяются в национальной валюте по курсу, установленному Национальным банком Украины на дату открытия производства по делу о неплатежеспособности физического лица. В размер требований такого обеспеченного кредитора не включаются штрафные санкции и пеня.

Признанные хозяйственным судом требования обеспеченного кредитора погашаются должником в размере рыночной стоимости квартиры или жилого дома, что обеспечивает требования кредитора, которая определяется оценщиком, определенным кредитором. Остаток задолженности такого кредитора подлежит прощению (списанию) в порядке, определенном настоящим пунктом.

В случае если должник до открытия производства по делу о неплатежеспособности частично выполнил обязательство по кредитному договору, а именно частично уплатил кредит и проценты за пользование кредитом, размер требований обеспеченного кредитора, подлежащих погашению согласно этому пункту, уменьшается на большую из таких величин:

процент основного долга по кредиту, погашенный должником до открытия производства по делу о неплатежеспособности;

процент общей стоимости кредита для потребителя, рассчитанной в соответствии с законодательством о потребительском кредитовании на дату заключения договора о предоставлении кредита в иностранной валюте, погашен должником до дня открытия производства по делу о неплатежеспособности.

В случае если общая площадь квартиры, обремененной ипотекой, не превышает 60 кв.:

размер требований обеспеченного кредитора, подлежащих погашению в соответствии с настоящим пунктом, дополнительно уменьшается на 10 процентов, кроме случаев превышения стоимости ипотеки над суммой задолженности по кредитному договору;

на реструктуризированное согласно этому пункту обязательство должника устанавливается процентная ставка в размере украинского индекса ставок по двенадцатимесячным депозитам физических лиц в гривне, увеличенного на 1 процентный пункт;

срок погашения требований обеспеченного кредитора составляет 15 лет, если кредитором и должником не согласован другой срок.

В случае если общая площадь квартиры, обремененной ипотекой, превышает 60 кв.

на реструктуризированное согласно этому пункту обязательство должника устанавливается процентная ставка в размере украинского индекса ставок по двенадцатимесячным депозитам физических лиц в гривне, увеличенного на 3 процентных пункта;

срок погашения требований обеспеченного кредитора составляет 10 лет.

План реструктуризации, отвечающий требованиям этого пункта, считается поддержанным обеспеченным кредитором в части требований такого обеспеченного кредитора по обязательствам, возникшим из кредита в иностранной валюте, обеспеченному ипотекой квартиры или жилого дома, являющимся единственным местом проживания семьи должника.

Должник и обеспеченный кредитор по согласованию могут установить в плане реструктуризации или мировом соглашении другие условия и порядок погашения требований обеспеченного кредитора, при условии, что они не хуже интересов должника, чем установленные настоящим пунктом. В случае недостаточности доходов должника для выполнения условий реструктуризации, при проживании должника в квартире, обремененной ипотекой, общая площадь которой не превышает 60 квадратных метров или жилая площадь которой не превышает 13,65 квадратного метра на каждого члена семьи должника, или проживание должника в жилом доме, обремененном ипотекой, общая площадь которого не превышает 120 квадратных метров, по решению хозяйственного суда может быть установлена минимальная сумма ежемесячного выполнения плана реструктуризации, которая не может быть меньше половины минимальной заработной платы, установленной Кабинетом Министров Украины на день принятия такого решения . Обязательство по доказыванию недостаточности доходов возлагается на должника. Рыночная стоимость имущества, находящегося в собственности или в совместной собственности должника и не являющаяся обеспечением по кредиту, подлежащему реструктуризации, на которое может быть обращено взыскание, для целей настоящего пункта считается доходом должника.

Прощение (списание) остатка задолженности по кредитному договору в иностранной валюте, обеспеченному ипотекой, определяется как разница между размером требований обеспеченного кредитора, признанных хозяйственным судом по делу о неплатежеспособности должника, и размером требований обеспеченного кредитора, подлежащих погашению согласно этому пункту, осуществляется после полного исполнения обязательств должником по реструктуризированному обязательству на основании решения хозяйственного суда, определенного статьей 129 настоящего Кодекса.

В случае если должник не имеет финансовых возможностей погашать требования обеспеченного кредитора на условиях, предусмотренных настоящим пунктом, хозяйственный суд по ходатайству должника отказывает в утверждении плана реструктуризации, устанавливает минимальную сумму ежемесячного выполнения плана реструктуризации, которая не может быть меньше половины минимальной заработной платы, установленной Кабинетом Министров Украины на день принятия такого решения до момента полного погашения реструктуризированного обязательства или переходит к следующей процедуре и закрывает производство по делу о неплатежеспособности.

Для целей этого пункта членами семьи должника считаются родители, муж или жена, дети должника, в том числе усыновленные, проживающие совместно с должником на дату открытия производства по делу о неплатежеспособности.

Пример документа: Протокол о собрании кредиторов

ПРОТОКОЛ 1 Зборів кредиторів у справі про банкрутство №910/21022/21 _____

м. Київ 23 грудня 2022 року 10 год. 00 хв. – 10 год. 30 хв. Збори кредиторів скликані у відповідності до вимог Кодексу України з процедур банкрутства. Усі кредитори, боржник письмово повідомлені про час та місце проведення зборів кредиторів. Збори кредиторів відбулися за адресою: _____.

- Реєстрація учасників зборів кредиторів . справа про банкрутство №. За результатами реєстрації присутні: Найменування ПІБ, представника кредитора, довіреність Кількість голосів за реєстром Присутні на засіданні Підпис присутніх 1 _ ---- 4 300 4 300

Всього --- 4 300 4 300

Керуючий реструктуризацією арбітражний керуючий _. із правом дорадчого голосу. Боржник: _. На зборах зареєструвалися кредитори із загальною кількістю голосів 4 300, при загальній сумі голосів, встановлених відповідно до ухвали господарського суду міста Києва від 08.12.2022 року у справі №910/21022/21 – 4 300 голосів. Питання про затвердження підсумків реєстрації кредиторів _., інформації про проведення зборів, повідомлення кредиторів про проведення зборів, порядку підписання протоколу зборів. Слухали: Арбітражного керуючого _ яка повідомила, наступне: Всі кредитори та боржник повідомлені про засідання письмово. На зборах кредиторів присутні кредитори з кількістю голосів 4 300, при загальній сумі голосів, встановлених відповідно до ухвали господарського суду м Києва від 08.12.2022 року у справі №910/21022/21 - 4 300 голосів, що становить 100% від загальної кількості голосів, збори кредиторів відповідно до вимог Кодексу України з процедур банкрутства є повноважними. Збори кредиторів проводяться за адресою реєстрації Боржника: _. Питання для голосування: Затвердити підсумки реєстрації, визнати збори кредиторів повноважними. Голосували: Найменування Кількість голосів за реєстром Присутні на засіданні Підпис присутніх 1 _____ 4 300 4 300

Всього 4 300 4 300

Рішення прийняте

Ухвалили: Затвердити підсумки реєстрації, затвердити місце проведення зборів _, гуртожиток, визнати збори кредиторів повноважними. Затвердження порядку денного Слухали: Арбітражного керуючого _., яка запропонувала для розгляду наступний порядок денний:

- Розгляд щомісячних проміжних Звітів за період з 01.08.2022 року по 31.11.2022 року.

- Розгляд Звіту керуючого реструктуризацією про результати перевірки Декларації про майновий стан Боржника.

- Розгляд проекту Плану реструктуризації боргів Боржника. Прийняття рішення про схвалення/відмову Плану реструктуризації боргів Боржника або про звернення до господарського суду з Клопотанням про визнання боржника банкрутом та введення процедури погашення боргів боржника або з клопотанням про закриття провадження у справі №910/21022/21 про неплатоспроможність. Питання для голосування: затвердити порядок денний у наступній редакції:

- Розгляд щомісячних проміжних Звітів за період з 01.08.2022 року по 31.11.2022 року.

- Розгляд Звіту керуючого реструктуризацією про результати перевірки Декларації про майновий стан Боржника.

- Розгляд проекту Плану реструктуризації боргів Боржника. Прийняття рішення про схвалення/відмову Плану реструктуризації боргів Боржника або про звернення до господарського суду з Клопотанням про визнання боржника банкрутом та введення процедури погашення боргів боржника або з клопотанням про закриття провадження у справі №910/21022/21 про неплатоспроможність. Голосували: Найменування Кількість голосів за реєстром Присутні на засіданні Підпис присутніх 1 _____ 4 300 4 300

Всього 4 300 4 300

Рішення прийняте одноголосно. Ухвалили: затвердити порядок денний у наступній редакції:

- Розгляд щомісячних проміжних Звітів за період з 01.08.2022 року по 31.11.2022 року.

- Розгляд Звіту керуючого реструктуризацією про результати перевірки Декларації про майновий стан Боржника.

- Розгляд проекту Плану реструктуризації боргів Боржника. Прийняття рішення про схвалення/відмову Плану реструктуризації боргів Боржника або про звернення до господарського суду з Клопотанням про визнання боржника банкрутом та введення процедури погашення боргів боржника або з клопотанням про закриття провадження у справі №910/21022/21 про неплатоспроможність. По першому питанню порядку денного: Слухали: Арбітражного керуючого _____яка надала всім присутнім письмові звіти керуючого реструктуризації за період з 01.08.2022 року по 31.11.2022 року з додатками та повідомила, що відповідно до проведеної інвентаризації Боржника, майна, грошових коштів, інших активів, матеріальних цінностей Боржника не виявлено.

Питання для голосування: Прийняти до відома щомісячні проміжні Звіти за період з 01.08.2022 року по 31.11.2022 року. Голосували: Найменування Кількість голосів за реєстром Присутні на засіданні Підпис присутніх 1 _____ 4 300 4 300

Всього 4 300 4 300

Рішення прийняте одноголосно. Ухвалили: Прийняти до відома щомісячні проміжні Звіти за період з 01.08.2022 року по 31.11.2022 року. По другому питанню порядку денного. Слухали: Арбітражного керуючого _. яка доповіла: відповідно до інформації, що отримана на запити арбітражного керуючого, майна, грошових коштів, інших активів, матеріальних цінностей Боржника не виявлено. Місце роботи Боржника відсутнє. У декларації про майновий стан Боржника зазначена повна та достовірна інформація про майно, доходи та витрати боржника та членів його сім’ї. Питання для голосування: Затвердити Звіт керуючого реструктуризацією про результати перевірки Декларації про майновий стан Боржника. Голосували: Найменування Кількість голосів за реєстром Присутні на засіданні Підпис присутніх 1 _ 4 300 4 300

Всього 4 300 4 300

Рішення прийняте одноголосно. Ухвалили: Затвердити Звіт керуючого реструктуризацією про результати перевірки Декларації про майновий стан Боржника. По третьому питанню порядку денного. Слухали: Арбітражного керуючого _. яка доповіла: надається для схвалення проект Плану реструктуризації боргів Боржника керуючим реструктуризації. Боржника _яка повідомила: що відмовляється підписувати Плану реструктуризації боргів Боржника, складений керуючим реструктуризації, в зв’язку з відсутністю коштів та будь-яких доходів для погашення вимог кредиторів, відповідно до вимог Плану реструктуризації. Кредитора Панова І.Д. який повідомив, що відмовляється ухвалювати План реструктуризації Боржника та пропонує звернутись з Клопотанням до господарського суду про перехід до процедури погашення боргів Боржника. Питання для голосування: Прийняти рішення про відмову у схваленні Плану реструктуризації боргів Боржника. Ухвалити звернутись з Клопотанням до господарського суду про перехід до процедури погашення боргів Боржника. Керуючим реалізації майна призначити арбітражного керуючого _. Голосували: Найменування Кількість голосів за реєстром Присутні на засіданні Підпис присутніх 1 _ 4 300 4 300

Всього 4 300 4 300

Рішення прийняте одноголосно. Ухвалили: Прийняти рішення про відмову у схваленні Плану реструктуризації боргів Боржника. Звернутись з Клопотанням до господарського суду про перехід до процедури погашення боргів Боржника. Керуючим реалізації майна призначити арбітражного керуючого _____. У зв’язку з закінченням розгляду усіх питань порядку денного засідання Зборів Кредиторів оголошено закритим.

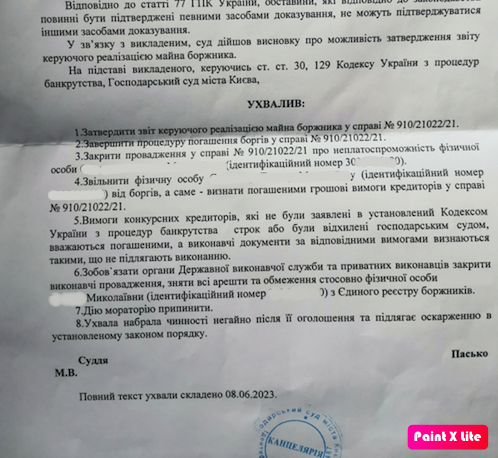

Пример решения суда о списании долгов, которое мы выиграли

ОПРЕДЕЛЕНИЕ

10.02.2022

По заявлению ЛИЦО_1

об открытии производства по делу о неплатежеспособности

Судья Пасько М.В.

Представители:

от заявителя (должника) Майоров В.А. - представитель.

УСТАНОВИЛ:

Заявитель обратился в суд с заявлением об открытии производства по делу о неплатежеспособности, поскольку не в состоянии уплатить долг.

По постановлению Хозяйственного суда в Киеве от 19.01.2022 принято заявление к рассмотрению и назначено подготовительное заседание суда на 10.02.2022.

Суд в подготовительном судебном заседании исследовал материалы дела, установив следующее.

Согласно ч. 1 ст. 2 Кодекса Украины по процедурам банкротства, производство по делам о банкротстве регулируется настоящим Кодексом, Хозяйственным процессуальным кодексом Украины, другими законами Украины.

Настоящий Кодекс устанавливает условия и порядок восстановления платежеспособности должника – юридического лица или признания его банкротом с целью удовлетворения требований кредиторов, а также восстановления платежеспособности физического лица.

Согласно ст. 1 Кодекса Украины по процедурам банкротства, неплатежеспособность – это неспособность должника выполнить после наступления установленной строки денежные обязательства перед кредиторами не иначе, как через применение процедур, предусмотренных настоящим Кодексом

Согласно ст. 113 Кодекса Украины по процедурам банкротства, производства по делам о неплатежеспособности должника – физического лица, физического лица – предпринимателя осуществляется в порядке, определенном настоящим Кодексом.

Согласно ст. 115 Кодекса Украины по процедурам банкротства, производство по делу о неплатежеспособности должника - физического лица может быть открыто только по заявлению должника.

В обоснование заявления заявитель отмечает, что у нее просроченная задолженность в размере 163.318, 71 дол. США и 313.434,55 грн., возникшей на основании договора о предоставлении потребительского кредита № 11379904000 от 04.08.2008 года, в связи с чем, пользуясь своим правом, предлагает суду утвердить план реструктуризации долгов.

Согласно ч. 1 ст. 119 Кодекса Украины по процедурам банкротства в подготовительном заседании хозяйственный суд рассматривает представленные документы, выясняет наличие оснований для открытия производства по делу о неплатежеспособности, а также решает другие вопросы, связанные с рассмотрением заявления.

Согласно п. 5 Заключительных и переходных положений Кодекса Украины по процедурам банкротства, если единственным кредитором в процедуре неплатежеспособности физического лица является обеспеченный кредитор, а должник владеет на праве собственности одним объектом недвижимости (квартирой, жилым домом), являющимся единственным местом жительства семьи должника и находится в ипотеке обеспеченного кредитора, такой должник имеет право подать заявление об открытии производства по делу о неплатежеспособности в соответствии со статьей 116 настоящего Кодекса, но без определения лица арбитражного управляющего и без предоставления доказательств авансирования вознаграждения арбитражному управляющему согласно 12 части третьей статьи настоящего Кодекса, к которому прилагается проект плана реструктуризации, отвечающий условиям реструктуризации, определенным настоящим пунктом.

Как следует из материалов дела, обеспеченным кредитором является акционерное общество "УкрСиббанк", от которого по состоянию на 10.02.2022 не поступало возражений на план реструктуризации долгов должника, предложенный заявителем.

Учитывая изложенное, суд пришел к выводу о возможности открытия производства о неплатежеспособности должника и утверждении плана реструктуризации долгов должника.

При этом судом учтено, что Европейский суд по правам человека неоднократно отмечал, что формулировки законов не всегда четки, поэтому их толкование и применение зависит от практики, а роль рассмотрения дел в судах состоит именно в том, чтобы избавиться от таких интерпретационных сомнений с учетом изменений в повседневной практике (см. mutatis mutandis решение ЕСПЧ по делам "Кантони против Франции" от 11.11.1996 ["Cantoni v. Frace", заявление № 17862/91, §31-32), "Веренцов против Украины" от 11.04.20 ("Vyerentsov v. Ukraine", заявление № 20372/11, §65)].

Кроме того, суд руководствуется тем, что судебное усмотрение - это право суда, которое предусмотрено и реализуется на основании действующего законодательства, которое дает ему возможность при принятии судебного решения (совершения процессуального действия) выбрать из нескольких вариантов решения, установленных законом, или определенных на его основе судом, наиболее оптимальным в правовых и фактических условиях рассмотрения и решения дела, с целью обеспечения верховенства права, справедливости и эффективного восстановления нарушенных прав и интересов участников.

Руководствуясь п. 5 Заключительных и переходных положений Кодекса по процедурам, ст. ст. 233, 234 ГПК Украины, хозяйственный суд г. Киева, -

РЕШИЛ:

1.Открыть производство по делу № ___ о неплатежеспособности должника - физического лица ЛИЦО_1 (идентификационный номер НОМЕР_1).

2.Утвердить план реструктуризации долгов ОСОБА_1 (идентификационный номер НОМЕР_1 ) перед акционерным обществом "УкрСиббанк" по кредитному договору № 11379904000 от 04.08.2008 года.

3.Ввести мораторий в удовлетворение требований кредиторов должника с 10.02.2022.

- Постановление вступило в силу с даты его принятия и подлежит обжалованию в установленном законом порядке.

Виконання вимог кредиторів часто здійснюється шляхом реалізації наявного у дебітора майна.

При цьому кошти, отримані від продажу, надходять на спеціальний рахунок у банку. Цей процес контролює арбітражний керівник. Кошти, що витрачаються у справі про банкрутство, повністю повертаються ще до погашення заборгованості.

До таких витрат належать:

• Судове мито; • Оплата роботи особи, що керує реалізацією. Відшкодовуються ті витрати, що мають місце під час виконання її обов'язків; • Винагороду за роботу фахівців з оцінювання і продажу майна; • Витрати на організацію аукціону.

Вимоги кредиторів, які були закріплені заставними зобов'язаннями, прийнятими дебітором, виконуються за рахунок реалізації заставного майна. Отримані від проведення торгів кошти стають джерелом відшкодування витрат на зберігання, утримання і безпосередньо, продаж майна. Також кошти використовуються в якості грошової винагороди для арбітражного керівник і для покриття заборгованості кредиторам. Висунуті кредиторами запити надходять до бази кредиторських вимог та виконуються в певному порядку. Черговість задоволення вимоги кредиторів складає: • Першочергово дебітором виконуються вимоги щодо: аліментних виплат, відшкодування завданої шкоди здоров'ю (це може бути як нанесене каліцтво, так і смерть), виконання страхових обов'язків і обов'язкові внески в різного роду страхування - освітнє, пенсійне та ін. • Потім задовольняються вимог за державними митами. До них відносяться: податки, збори або виплати іншим кредиторам. • В останню чергу виплачується штраф (пеня, неустойка) за невиконання наявних в реєстрі кредиторських вимог.

По кожному новому пункту черги виплати можуть здійснюватися виключно після погашень попереднього пункту наявної черговості. Для цього використовуються кошти від проведення торгів. Якщо отримані від продажу майна кошти не покривають повністю всєї заборгованості або вимог однієї черги, то фінанси розподіляються пропорційно загальній сумі вимог, що знаходяться в одній черзі. Вимоги, висунуті кредиторами і закріплені заставними зобов'язаннями, в разі неможливості виконання за рахунок коштів від проведеного аукціону носять другорядний характер і виконуються в другу чергу. Якщо майно не може бути джерелом коштів, то заборгованості вважаються погашеними на підставі недостатньої кількості майна. Решта заборгованості, що після закінчення справи про банкрутство так і не була погашена, може бути заявлена в звичайному порядку, встановленому законодавством.

Стягнення боргів може бути здійснено за наступними категоріями: • Аліментні виплати; • Відшкодування завданої здоров'ю шкоди, смерть потерпілого; • страхові обов'язки і обов'язкові внески в різного роду страхування (освітнє, пенсійне та ін.).

Тимчасовий обмежений період для виконання вимог кредиторів становить 120 днів, починаючи з моменту відкриття провадження у справі про банкрутство. Причиною призупинення виконавчих заходів стосовно боржника є рішення про розпочаток процедури банкрутства. Протягом дії мораторію призупиняються такі операції:

-

Виконання фінансових зобов'язань дебітором, що включає обов'язкові внески, такі як податки та збори, які стали на узгоджений термін до того, як боржник отримав статус банкрута та порушив процедуру.

-

Стягнення на підставі різних виконавчих документів, за винятком тих, які стосуються вимог щодо аліментів, компенсації за завдані травми, каліцтва чи летального результату. Також не припиняються процедури розподілу вже сплачених дебітором коштів або сум, отриманих в результаті проведення торгів і процесу торгів, щодо яких вже була розкрита інформація.

-

Нарахування штрафів та інших методів фінансового стягнення за невиконання або неналежне виконання зобов'язань, що перебувають під дією мораторію.

-

Позовна давність вимог, що висуваються позичальникові.

-

Застосування індексації впродовж усього терміну прострочення виконання фінансових зобов'язань дебітором.

Чинність мораторію не поширюється на наступні виплати:

-

Відшкодування завданих збитків, травм чи інших ушкоджень третьої особи.

-

Платежі на утримання неповнолітньої дитини або стягнення аліментів.

-

Виконання документів нематеріального характеру, що обов'язково визначають дії дебітора або, навпаки, забороняють їх виконання.

-

Виконання кредиторських вимог під час реструктуризації заборгованостей за певним планом або під час погашення зобов'язань. Використання майна дебітора для виконання вимог кредиторів, з якого здійснюється виплата коштів, можливе лише в рамках процедури банкрутства, за винятком випадків, коли отримані від боржника кошти вже розподіляються (зокрема, через продаж майна) або коли майно вже виставлено на аукціон, про що було вже повідомлено. Можливості мораторію анулюються після закінчення 120-денного терміну, якщо господарський суд не ухвалив рішення про визнання дебітора банкрутом або не сформулював і не затвердив план реструктуризації.