Примусова (для коллекторів) реструктуризація валютних кредитів 2021 по новому закону (Закон 4475)

Прийнято Закон України № 4475 про кредити в іноземній валюті, який передбачає досить вигідні умови реструктуризації та списання значної частини валютного кредиту.

Проаналізуємо основні моменти, розглянемо його недоліки та в кінці статті, надамо рекомендації для тих позичальників, яким Закон №4475 не підходить в силу різних причин.

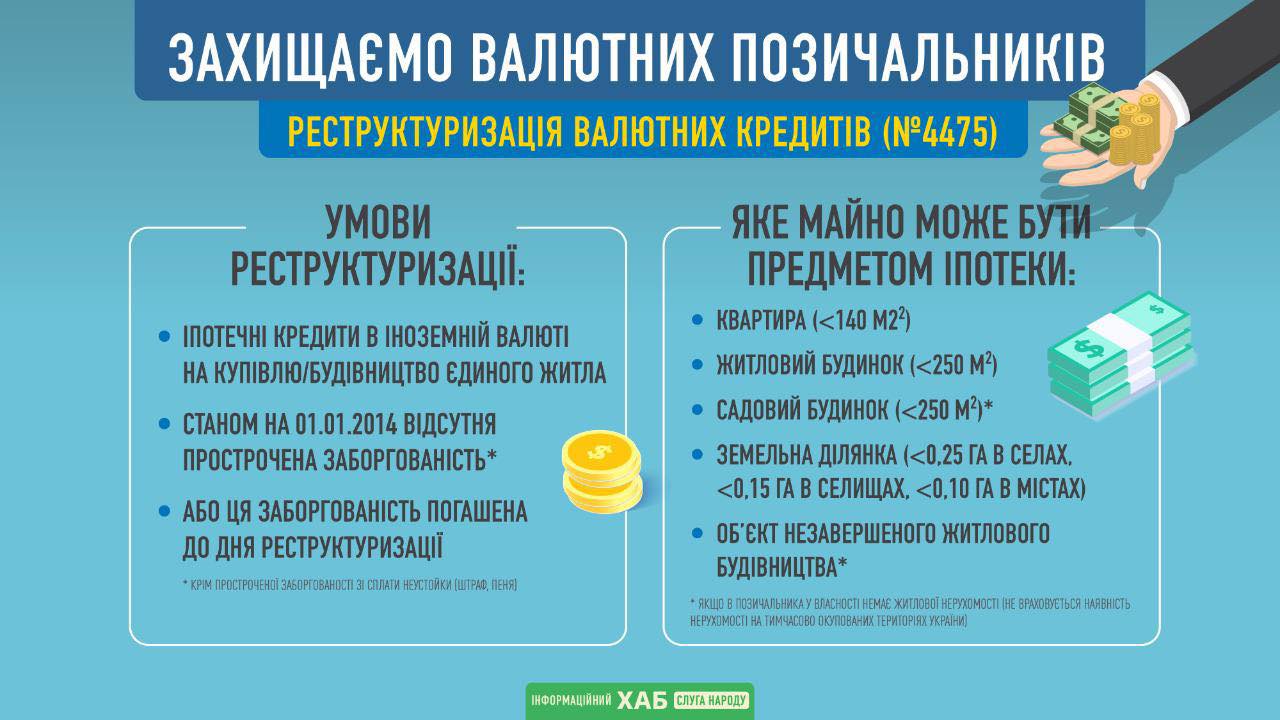

Незалежно від дати, всі валютні кредити підлягають реструктуризації, якщо підпадають під такі критерії:

- Прострочені зобов'язання по кредиту станом на 01.01.2014 року кредит не був прострочений (з приводу цього пункту, ми дамо окремі роз'яснення);

- Квартира - до 140 кв.м., будинок - 250 кв.м., земельна ділянка, в тому числі недобудова. Предмет іпотеки є єдиним місцем проживання боржника.

- Реструктуризація валютного кредиту проводиться виключно за заявою позичальника, яку він повинен подати протягом трьох місяців.

Якщо кредити вже були реструктуризовані та переведені в гривню - цей закон не застосовується

Які виникають зобов'язання позичальника після проведення реструктуризації:

- Позичальник зобов'язаний виплачувати кредит рівними частинами протягом 10 років;

- Погасити заборгованість за весь термін до дня проведення реструктуризації;

- Розмір відсотків - індекс ставок за 12-ти місячними депозитами в грн + 1%, переглядається раз на рік);

- Сплачувати пеню у разі невиконання умови після реструктуризації;

- Страхувати предмет іпотеки (якщо в іпотечному договорі є така умова).

Якщо до проведення реструктуризації була оплачена неустойка – вона зараховується в рахунок погашення тіла кредиту та відсотків. Якщо з'ясується, що ви заплатили, або переплатили, то оплачувати додатково нічого не треба.

Як запустити процедуру по реструктуризації валютного кредиту за Законом №4475

- Позичальник направляє заяву про реструктуризацію кредитору (банк або колектор);

- Кредитор протягом 60 днів робить необхідні розрахунки, згідно нових вимог;

- Кредитор зобов'язаний письмово пооінформувати позичальника про умови реструктуризації, історії платежів, розмір погашеного боргу по відсотках і неустойки, розмір місячного платежу і розмір тіла кредиту, а також за яку суму цей кредит викупили колектори;

Даний закон може підходити не всім, але кожен позичальник може отримати певну користь від впровадження даного закону.

Як реструктуризувати кредити за Законом №4475 для тих позичальником, яким цей закон не підходить:

- У будь-якому випадку подавайте заяву на реструктуризацію, тим самим ви дізнаєтесь повний розрахунок вашої кредитної заборгованості, зупиниться стягнення на предмет іпотеки, дізнаєтесь суму, за яку ваш кредит купили, протестуєте колекторів на можливість погашення кредиту з дисконтом;

- Після отримання необхідної інформації, позичальник може запропонувати колекторами оплатити меншу суму одноразово та закрити кредит з дисконтом.

Консультація з приводу подачі заяви на реструктуризацію, а також розробка варіантів - 063-595-87-10!

Адвокат, к.ю.н., управляющий партнер:

- Споры с банками и коллекторами (уменьшение задолженности, снятие арестов и закрытие исполнительного производства, сопровождение закрытия кредитов с коллекторами).

- Списание долгов через банкротство физических лиц (полное или частичное списание, реструктуризация любой задолженности, консультация по долговым вопросам любой сложности).

- Реальный возврат долгов (возврат через суд, проведение переговоров по возврату долга, наложение ареста на имущество должника, сопровождение реализации имущества должника).

- Имущественные споры, истребование имущества, признания права собственности.

- Недвижимость - проверка новостроев, квартир, проверка истории сделок по недвижимости.

- Защита имущества, корпоративных прав, антирейдерские меры, снятие ареста.

- Ведение переговоров с банками (консультация по телефону).

- Сложный раздел имущества супругов (раздел долгов/кредитов, бизнеса, недвижимости).

- Первичная консультация по телефону 096-243-28-73

Як вести переговори з колекторами про погашення кредиту (відеоконсультацій)

Відповіді на найпоширеніші питання по новому закону 4477!

Що робити з виконавчим листом у виконавчій службі?

Після проведення реструктуризації, позичальнику необхідно направити в суд позовну заяву про визнання виконавчого документа таким, що не підлягає виконанню. До заяви, необхідно додати копії документів про проведення реструктуризації.

Чи треба переукладати іпотечні договори?

У цьому немає необхідності, оскільки іпотечні договори продовжують діяти і після проведення реструктуризації.

Можна погасити заборгованість, яка виникла після реструктуризації достроково, що б не платити відсотки?

Звичайно можна. Такої заборони закон не передбачає.

Чи можуть колектори після реструктуризації міняти умови, наприклад, збільшувати відсотки або нараховувати неустойку?

Згідно закону, забороняється збільшення суми кредиту на суму простроченого зобов'язання по оплаті відсотків та/або на суму пені.

Чи не заберуть мою іпотеку, поки колектори будуть розглядати мою заяву?

Забороняється примусове стягнення на предмет іпотеки, в тому числі використання іпотечного застереження або договорів про задоволення прав іпотекодержателя на протязі 3 місяців + 60 днів.